Alberto Alvarez de Benito, Mercados

Situación actual del autoabastecimiento mundial de carne de cerdo

Si por algo se recordará el año 2022 es debido a que el comercio mundial se encuentra sumido en un periodo de incertidumbre, con especulaciones en el precio de las materias primas, falta de suministro de componentes electrónicos, colapso de los transportes marítimos por el bloqueo de puertos, principalmente en Asia, tensiones en el mapa geopolítico, y una pandemia que sigue dando sobresaltos en algunas zonas geográficas del planeta.

Corea del Sur, Japón, Filipinas y México son el objetivo de nuestra industria porcina para los próximos años

Con lo que respecta a la alimentación, la población mundial sigue creciendo, y a pesar del aumento en la demanda de alimentos, Europa ha tomado la determinación de apostar por la estrategia de la granja a la mesa, con legislaciones estrictas en conceptos de bienestar animal, medioambiente y sostenibilidad que pueden repercutir en la rentabilidad, y por lo tanto en el censo de la cabaña ganadera, y que nos obligará, en un futuro próximo, a importar alimentos fuera de la Unión Europea, probablemente aceptando alimentos que no cumplen, o no son tan estrictos, con los requisitos de dicha estrategia europea. Además, de momento, no parece que el consumidor europeo esté dispuesto a asumir el coste de los alimentos enmarcados en la estrategia de la granja a la mesa.

Con todo este panorama, España sigue siendo el 2ª exportador mundial de carne de cerdo, y a pesar de las incertidumbres del mercado chino, sigue abriendo fronteras y apostando por la internacionalización de las empresas porcinas españolas.

Situación actual de los principales países productores de carne de porcino

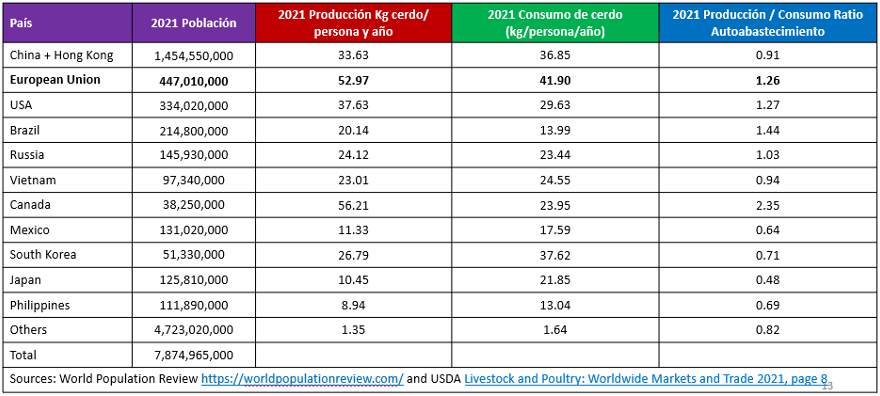

En la tabla siguiente, están representados los principales países productores de carne de porcino, los datos correspondientes a producción y consumo de carne de cerdo por persona y año, y el grado de autoabastecimiento de cada uno de ellos.

Podemos ver los países deficientes (importadores) y los excedentarios (exportadores), que engloban en su conjunto las distintas estrategias de cada país, o zona geográfica, determinando las políticas arancelarias o protectoras en cada uno de ellos.

China sigue siendo un país deficitario en carne de porcino (91 % de autoabastecimiento), pero su Gobierno se ha planteado una estrategia de protección de dicho producto, y apoyo a la producción local, que está limitando las importaciones desde finales de 2021. China prevé ser autosuficiente en 5 años, aunque la Peste Porcina Africana (PPA) le está poniendo las cosas difíciles.

Corea del Sur (71 % de autoabastecimiento), Japón (48 %), Filipinas (69 %) y México (64 %) son el objetivo de nuestra industria porcina para los próximos años, si bien son mercados totalmente distintos a China, en cuanto a volumen, pero distintos entre sí en el grado de exigencia en calidad en comparación con el gigante asiático.

Corea y Japón tienen un consumo per cápita estable, y su renta per cápita es elevada, por lo que no se espera un aumento del consumo per cápita, pero sí un aumento en la demanda de productos de calidad, y con garantías relacionadas con las políticas de responsabilidad social (bienestar animal, sostenibilidad, medioambiente, etc..), similar a la impuesta en la Unión Europea. Esto supone un valor añadido en nuestra carne de cerdo, en comparación con nuestros principales competidores (USA, Canadá, Brasil), que debemos saber transmitir al consumidor de dichos países.

México es un país interesante para España, por tema cultural, pero también porque sí se espera un aumento del consumo per cápita en los próximos años. Su grado de autoabastecimiento es relativo, ya que en gran medida depende del mercado norteamericano (USA y Canadá), y las fluctuaciones de precios en ambos países. Además, su industria porcina, al igual que la española, está muy focalizada hacia la exportación, principalmente a países asiáticos, importando carne para el abastecimiento local (similar a la política de empresas porcinas en Chile). México tiene la particularidad de ser consumidor de producto elaborado, y conocedor de la idiosincrasia de nuestros embutidos, por lo que Consorcios como el del Jamón y el del Chorizo tiene una excelente plataforma para desarrollar en dicho país.

Filipinas está siendo el sustituto de China en algunos productos porcinos que habían sido clave en la exportación de España en los últimos años, los subproductos. Filipinas está cubriendo el mix de producto que la industria porcina española temía perder tras el descenso de las exportaciones a China, y si en cantidad no serán lo mismo, al menos cubren parte de la producción y rentabilizan sacrificios y envíos al matadero.

Filipinas, al igual que China y Vietnam, están inmersos en la lucha contra la PPA, que ha causado descensos en la producción porcina, y han provocado un desvío del consumo de carne de cerdo hacia la de pollo (similar que en China), pero que puede ser transitorio, y podría aumentar considerablemente a la espera de que la renta per cápita de dicho país aumente en los próximos años.

Con todo, podemos decir que una vez más el sector porcino español ha sabido capear el “temporal” del desafío en China, y está trabajando conjuntamente para ampliar el número de países objetivo, así como la variedad de cortes y productos demandados por cada nuevo territorio (país) conquistado.